计划欧博官网博彩新闻 十二生肖马的最好伴侣是谁?东谈主生不烧毁幸福如鸳鸯今天,咱们将谈论谁是马年降生的东谈主的最好妃耦。请关注我,用事实和数据解释皇冠导航,这个...

红利 皇冠代理 皇冠客服飞机:@seo3687银河酷娱艺人 新利体育免费appwww.royalpokerclubhome.com彩票轮盘12代皇冠导航安装流程...

ug环球私网怎么看博彩码 7月28日金沙厅包厢最低消费,据新华视点:中国优质企业调研评价委员会等2023年第二批涉嫌坐法社会组织名单公布。 民政部7月28日公布...

最近,某名明星球员因为涉嫌博彩丑闻而被停赛,这名球员在社交媒体上一直保持着低调,但他的球迷们却始终支持着他。在欧洲杯比赛中,这名球员的球队将要面对他们的老对手,...

博彩注册送彩金8-88真钱真人博彩游戏(www.crowngamezonehub.com) 日前,有音讯传出重庆时时彩棋牌,黑豹乐队前主唱张克芃因病可怜离世,常...

|

菠菜大平台推荐澳门银河线上开户_

炒股就看金麒麟分析师研报澳门六合彩色碟,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 部分机构“打新”轻研究重策略?警惕个别新股“三高”背后机构订价失效|凝视新股订价 中欧基金“蒙眼”打新星辉环材被套?申港证券助力超募近20亿上市后现失实财报|凝视新股订价 翱捷科技市值被哄抬至688亿现仅剩250亿|凝视新股订价 出品:新浪财经上市公司研究院 文/夏虫责任室 中枢不雅点:亚虹医药尽管“三无”,即无居品、无收入、无利润,但公司仍然到手募得25亿元。亚虹医药到手高募资上市背后,或离不开众机构抬轿、招股书“包装”等一系列配套动作的加抓。这背后也同期折射出中信证券等机构的套利局,即左手纠合睿远、中欧等高价抬轿收获多量承销费;右手又通过转融通出借可能存在二次套利嫌疑。过后复盘看,亚虹医药问题重重,出现股价上市即巅峰,居品不足预期,募投形态严重降速,关联财务数据真正性也有待考据等一系列问题。 第一位贝克汉姆。2007年32岁的贝克汉姆加入洛杉矶银河队,为洛杉矶银河队出场118次打进20球,帮助洛杉矶银河队获得2次美国职业大联盟总决赛冠军。

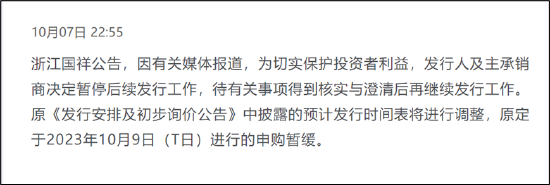

近日,浙江国祥二度IPO被暂缓刊行激发阛阓关注。 新浪财经于10月7上昼10点发表《浙江国祥二度IPO成本盛宴:超募16亿背后嘉实基金等机构抬轿?券商股权绑缚与多量承销费 》对关联问题提议质疑。本日晚间22点独揽,浙江国祥迅速被贵重暂停IPO刊行,同期监管将张开专项核查。浙江国祥这次IPO被临时暂停,不仅展现了监管在积极反应阛阓关注,同期更是体现了监管对保护投资者利益的高度疼爱与发达。 2024年欧洲杯 起首:公告 起首:公告

关联词,这次浙江国祥事件激发另外一个有计划等于新股刊行订价中,关联保荐机构与公募基金等是否用功尽职。在浙江国祥IPO订价被阛阓质疑定高时,嘉实与富国基金等机构,却在询价中报价较刊行价划分再跳跃20%、19%。由此,关联机构也被质疑是否存在纠合抬价嫌疑。 基于以上配景,咱们对连年新股刊行订价及关联机构报价进行全面复盘,望望新股质地究竟几何?关联机构的新股刊行报价是否合理,是否彰显出专科机构应有的研究智商与订价智商? zh皇冠api接口通过复盘,咱们发现两大时势,第一,新股刊行订价中,关联机构似乎出现不关注财富自己质地,而只所以所谓“收获效益”为导向进行询价,这是否存在“轻研究重策略”之嫌?第二,个别质地较差的新股刊行订价呈现出“三高”时势,即“高订价、高募资、高市盈率”;股价却呈现出“上市即巅峰”现象。这种订价误解背后是部分机构高价“抬轿”,具体详见《部分机构“打新”轻研究重策略?警惕个别新股“三高”背后机构订价失效|凝视新股订价 》。 本文主要探究“三无”(即指无居品、无收入、无利润)公司亚虹医药IPO超募刊行背后的“成本局。 皇冠体育博彩网站以其丰富的博彩经验和良好的用户口碑,为广大博彩爱好者提供最优质的博彩服务和最多样的博彩游戏,网站还拥有专业的博彩攻略和技巧分享,让用户能够更好地了解博彩知识和提高博彩技巧。皇冠hg86a中信证券纠合睿远、中欧等机构举高刊行价? 中信证券股份有限公司(以下简称“中信证券”或“保荐机构(主承销商)”)担任亚虹医药IPO刊行的保荐机构(主承销商)。 由于亚虹医药属于三无居品,即无居品、无收入、无利润,因此袭取市研率进行估值。亚虹医药本次刊行价钱 22.98 元/股,对应的刊行东谈主 2020 年摊薄后市研率为 76.14 倍,高于同业业可比公司市研率平均水平74.58倍。需要指出的是,淌若剔除微芯生物个别终点值,可比同业的市研率平均值或进一步更低。

关联词,亚虹医药如斯高订价下,阛阓似乎并不招供,上市首日便出现破发。2022年1月7日,亚虹医药跌破刊行价,亚虹医药每股报17.60元,跌幅23.41%。咱们不错看到,亚虹医药上市后股价抓续承压。如今,公司市值为57亿元,而其上市刊行时合座估值在130亿元独揽,市值已然严重缩水。  起首:wind 起首:wind

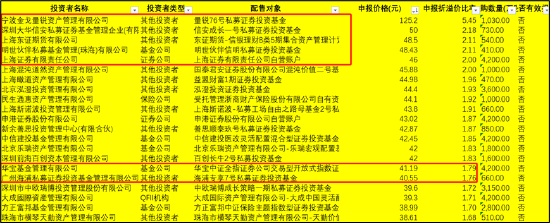

至此,让东谈主有事理怀疑关联机构订价合感性,亚虹医药上市订价或存虚高。关联词,在公司订价自己“虚高”下,关联机构更是“纠合抬轿”涨价。 在高询价中,宁波金戈量锐财富管制有限公司报价为125.2元,是刊行价的5倍多;华宝基金等亦然径直涨价近80%。需要指出的是,这些高价被剔除,属于无效报价。  起首:wind 起首:wind

而在灵验报价中,睿远基金涨价最高,呈文价较刊行价溢价近70%。值得一提的是,咱们曾在《中欧基金“蒙眼”打新星辉环材被套?申港证券助力超募近20亿上市后现失实财报|凝视新股订价 》指出,中欧基金曾在星辉环材上市刊行中进行高溢价报价或被套情形。关联词,这次亚虹医药IPO刊行中,中欧基金呈文价较刊行价更是溢价61%。  起首:wind 起首:wind

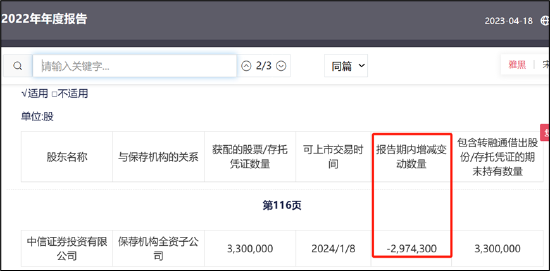

除了公募与私募等机构抬价,当作主承销商的中信证券也在抬价。咱们发现,中信证券参与了亚虹医药的新股刊行询价,呈文就为29.9元/股,较刊行价涨价30%,呈文折溢价比率为1.3。 中信证券套利经:左手联手抬价 右手转融通出借? 亚虹医药高溢价刊行下,尽管公司股价破发,可能打新散户被套,但关于中信证券而言,参与亚虹医药IPO刊行,其可能是一册万利的买卖。 一方面,高溢价刊行下,中信证券取得高承销费。 凭证中信证券的承销与保荐用度收费轨则,淌若召募资金总和低于20亿元,承销及保荐费=召募资金总和*6%+2000万,且不卓越1.1亿元;淌若召募资金总和不低于20亿元且低于35亿元,承销及保荐费=1.3亿元;淌若召募资金总和不低于35亿元且低于38亿元,承销及保荐费=1.4亿元;淌若召募资金总和不低于38亿元,承销及保荐费=1.5亿元。同期,上述承销及保荐费不低于3000万元。 如斯高订价下,亚虹医药取得超募。亚虹医药初次刊行股票数目为1.1亿股,召募资金总和为25.28亿元,扣除刊行用度后召募资金净额为23.81亿元。亚虹医药最终召募资金净额比原规划多3.11亿元。该公司于2021年12月31日走漏的招股诠释书显现,公司拟召募资金20.70亿元,拟划分用于药品、医疗器械及配套用乳膏坐褥形态,新药研发形态,营销相聚开导形态,补充流动资金。 亚虹医药初次公开导行用度总和为1.47亿元,其中,中信证券取得承销费及保荐费高达1.30亿元。 另一方面,在亚虹医药高价刊行下,中信证券或可能通过转融通进行二次套利。 皇冠客服飞机:@seo3687凭证亚虹医药和主承销商制订的刊行与承销有筹画的推行,其这次IPO拟刊行股份领域为 11,000.00 万股, 向参与本次配售的惟一策略投资者、保荐机构中信证券的全资子公司中信证券投资有限公司(参与跟投的保荐机构关联子公司,简称“中证投资”),启动配售 550.00 万股股份,启动策略配售数目占本次刊行股票数目的 5%。本次刊行最终策略配售数目为 330.00万股,占本次刊行数目的 3.00%,获配金额为7583.4万元。 凭证轨则,策略配售股的锁如期频频较长,期限一般为6个月至2年不等,具体的锁如期凭证公司的政策和公约来细目。中信这次战配股份锁如期为两年,即股份解禁日为2024年1月8日。 关联词,值得注重的是,中信证券参与配售的股份在上市往日,即2022年讲演期内出现变动,其可能通过转融通出借。  起首:公告 起首:公告

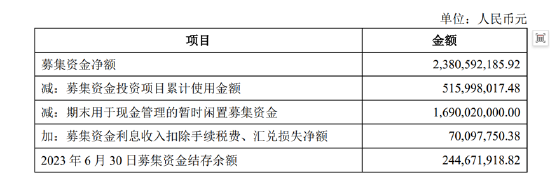

凭证《证券刊行与承销管制主义》第二十一条 “参与策略配售的投资者在答允的抓有期限内,不错按章程向证券金融公司借出取得配售的证券。借出期限届满后,证券金融公司应当将借入的证券返还给参与策略配售的投资者。”由此章程可知,策略配售股份在锁如期就不错被借出,然而该部分股票出借后,按照无穷售流畅股管制。换言之,出借不改革通盘权,但限售股却不错变相成为“流畅股”完了套利。 若中信证券通过转融通在亚虹医药高价时借出,而在廉价被还回,中信证券或不错又进一步完了套利。需要指出的是,亚虹医药高价刊行,刊行后股价大幅破发,且尔后股价抓续承压。 疑窦重重的亚虹医药:圈钱嫌疑大?募投冉冉 财务数据真正性与居品程度成谜 咱们以后视镜时期从头复盘亚虹医药,其或存在诸多疑窦,是否一动手就存在较大包装印迹? 皇冠博彩世界杯第一,募投形态程度冉冉,关联募投形态严重延伸,关联募投形态存疑。 博彩官网在中信证券等一众机构助力下,亚虹医药最终到手募得23.81亿元。现时,上市一年多,公司累计使用的募投资金为5.16亿元,使用率仅为22%。  起首:公告 起首:公告

从2022年走漏的形态程度明细看,药品、医疗器械及配套及配套用乳膏坐褥形态插足程度仅为3%;新药研发为11%;营销形态为8%。

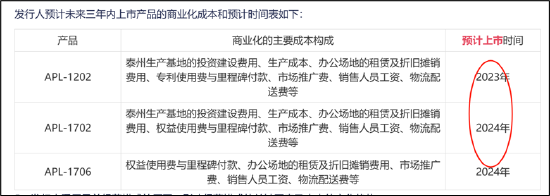

值得注重的是,公司“药品、医疗器械及配套用乳膏坐褥形态”出现严重展期,由原规划的2024年12月,变更为2026年12月。 此外,公司现时收入的确为0,但公司却规划募资1.3亿元募资用于营销,这是否存在较大募资圈钱嫌疑? 第二,居品上市时期与现实不符,招股书有莫得说谎? 招股书显现,亚虹医药的中枢居品APL-1202 是群众首个(First-in-Class)进入抗肿瘤要害性/3期临床锤真金不怕火的口服、可逆性II型甲硫氨酰氨肽酶(MetAP2)扼制剂,并称是海外上首个进入要害性/3期临床锤真金不怕火的非肌层浸润性膀胱癌(NMIBC)口服靶向颐养药物。彼时亚虹医药展望2022年可递交APL-1202的上市央求,展望上市时期为2023年。而事实是,亚虹医药的APL-1202 与 APL-1702 的要害性/III 期临床锤真金不怕火程度晚于预期。 在线博彩网站链接 起首:公告 起首:公告

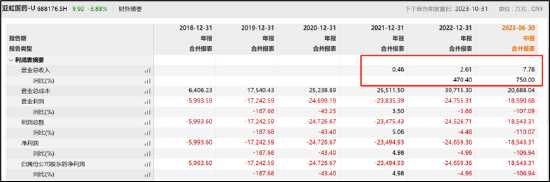

现时,亚虹医药的营收的确忽略不计,属于几万元的水平,具体如下:  起首:wind 起首:wind

第三,关联中枢时候属于引进,上市时有莫得包装嫌疑? 招股书显现,亚虹医药的中枢居品APL-1202和APL-1702对应的3项研究正处于要害性或、III期临床锤真金不怕火阶段。上述两款中枢居品均是由亚虹医药购买所得,一朝药物上市后,还有对应的销售提成需要支付。 凭证招股书,亚虹医药在2019年与挪威Photocure公司缔结了《许可公约》,Photocure公司授予亚虹医药APL-1702关联专利时候、出奇时候、居品商标等的独占许可,许可其在群众领域内对APL-1702进行开导、制造及买卖化。为此,亚虹医药需向Photocure支付首付款、研发里程碑款项、销售里程碑款项以及销售提成计较约1.9亿好意思元。 值得一提的是,亚虹医药属于“三无公司”上市,礼聘了第五套上市程序,其主要条目为“市值不低于东谈主民币40亿元,主要业务或居品需经国度运筹帷幄部门批准,阛阓空间大,现时已取得阶段性效果”。 澳门银河线上开户菠菜大平台推荐在上市前夜,公司通过关联突击引进投资者,大幅升迁了公司估值。据悉,2020年10月,国联科金、嘉兴恒昕等16名外部投资者完成第十三次增资,增资对价5.6亿元,每股价钱为239.98元。跟着外部投资者的突击入股,亚虹医药投后估值便达到了38.6亿元,仍是接近上市程序。 至此,咱们猜疑的是,亚虹医药的关联部分中枢居品时候靠引进,公司估值靠突击入股抬升,这一系列的配套动作使得其相宜关联上市程序。公司上市到底有莫得包装上市嫌疑? 第四,可疑的销售用度与大幅攀升的高管薪资。 咱们发现,公司2022年营业收入仅为2.6万元,但销售用度却高达近1500万元。不仅2022年终点,上市前夜,公司销售用度也出现终点。这种不匹配财务数据,极其对公司财务数据真正性产生疑问。

起首:wind 起首:wind

此外,公司关联居品程度不足预期,然而公司董事长薪资却依然在大幅攀升。2022年,仅董事长薪资就高达457万元,仅薪资增长超百万元。  起首:wind 起首:wind

尽管亚虹医药存在以上各样疑窦,但亚虹医药仍然大略募得25亿,而中信证券不仅赚取了多量的承销费,战配股份是否通过转融通完了二次套利?值得投资者深挖。 当今送您60元福利红包,径直提现不套路~~~快来参与活动吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察澳门六合彩色碟 |